資訊 發表時間:2018/12/27 10:37:20??來源:音樂先聲??

資訊 發表時間:2018/12/27 10:37:20??來源:音樂先聲??

近日,日本當地歷史最悠久的英文報紙《日本時報》在一篇文章中指出,大量年輕人在Tik Tok的聚集,推動了日本一些老歌的再次流行,甚至成為一種時下熱門。

作為非嚴格意義上的音樂流媒體,Tik Tok也像國內的抖音、快手等短視頻平臺收割了不少音樂流量,而反觀那些正兒八經主打流媒體的本土音樂平臺,好日子似乎還沒有真正到來。不過,這并不妨礙后來者的繼續跟進入場。

12月10日,索尼音樂娛樂日本公司(SMEJ)與流媒體平臺Rhapsody聯手,在日本推出了高品質音樂流媒體服務——Mora Qualitas,技術支持由Rhapsody旗下的Napster平臺提供。該服務每月的訂閱費約為2000日元,折合20美元/月。

一個多月前,類似的事情也發生在中國——索尼中國在北京宣布上線高解析度流媒體音樂服務平臺“索尼精選Hi-Res音樂”——主打爵士音樂和古典音樂,普通會員標準價格為68元/月。

音樂先聲也發現,去年12月7日,法國流媒體音樂平臺Deezer也與樂器生產商Yamaha、日本音樂電子產品生產商Onkyo&Pioneer在日本市場推出了高品質流媒體服務Deezer HIFI,意圖開拓高端音樂消費人群,不過后來效果一般。

而早在2016年就進入日本市場的Spotify,反響也并不如預期的那樣熱烈。有媒體報道,Spotify在進入日本市場后的15個月,僅僅收獲了20萬訂閱用戶。

“實體帝國”的悄然改變

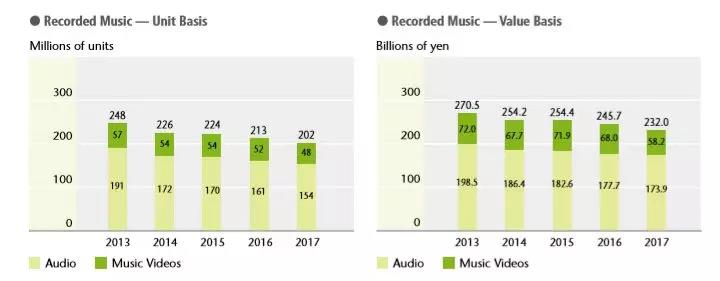

眾所周知,日本是全球第二大音樂市場,且以實體為主,堪稱流媒體時代絕無僅有的“實體帝國”。

IFPI《2018全球音樂報告》顯示,在2017年,日本實體唱片的市場份額高達72%,是世界上實體唱片市場份額最高的國家。根據外媒MBW對日本唱片協會(Recording Industry Association of Japan)統計數據的分析,日本流媒體市場在2018年的前九個月與去年同期相比增長了29%收入超過225.9億日元(約2億美元)。而同期CD的市場份額為1145.6億日元(10億美元),是前者的五倍之多。

除了前面提到的YouTube、Spotify、DEEZER這些外來客,日本最大的社交網路平臺LINE也推出了自己的音樂流媒體平臺——LINE MUSIC,其主要市場為日本和泰國。不過,相較于其他國家,日本的流媒體服務在仍處于藍海階段。

對比國內,大部分歌手都會選擇只發行數字專輯或先發行數字專輯、再銷售實體專輯。而在日本,這一情況正好相反——日本歌手和公司更看重實體銷售。

基于龐大且深厚的“應援文化”,粉絲更愿意為實體專輯和數字下載付費,事實上,大部分的日本歌手/樂隊并不會將專輯上架在流媒體平臺上,還有部分僅選擇在海外市場上架數字專輯。根據JAPANTIMES的報道,今年日本最為暢銷的一些專輯均未出現在日本國內流媒體平臺。

除了歌手與唱片公司以及粉絲的應援文化影響外,根據其他媒體報道,日本要求音樂平臺在設計用戶體驗時將每一個版權所有者都考慮在內——對細分版權有嚴格的把控,這也一定程度上阻礙了流媒體的發展。同時,日本對于實體有著“轉售價格維持制度”——強制最低零售價格,極大保護了日本實體零售業的發展。

不過,日本的實體唱片市場也呈現下滑的趨勢。曾有報道指出,日本音樂市場總體處于下降地位,是因為流媒體的增長速度無法彌補實體唱片的萎縮速度。《日本時報》預測,2018年這一情況并不會發生太大變化。

RIAJ2017年度報告

《日本時報》的報道也表示,日本的音樂流媒體服務分散極其嚴重,其中最受歡迎的為Youtube,有報道稱Youtube占據了日本音樂流媒體市場42%的份額,但其并不算作傳統意義上的流媒體音樂服務商。

因此,即使尚未有任何一家傳統意義上的音樂流媒體平臺能捕獲日本音樂愛好者的心,但是日本這個龐大的“實體帝國”卻也正在悄然被流媒體改變著。

不被看好的流媒體嘗試

從全球角度來看,流媒體已經勢不可擋,成為了產業增長的主要驅動因素。據IFPI數據顯示,從2013年的14億美元上漲到2017年的66億美元——五年之間,翻了五倍之多。

IFPI2018年報告,其中藍色為音樂流媒體市場收入

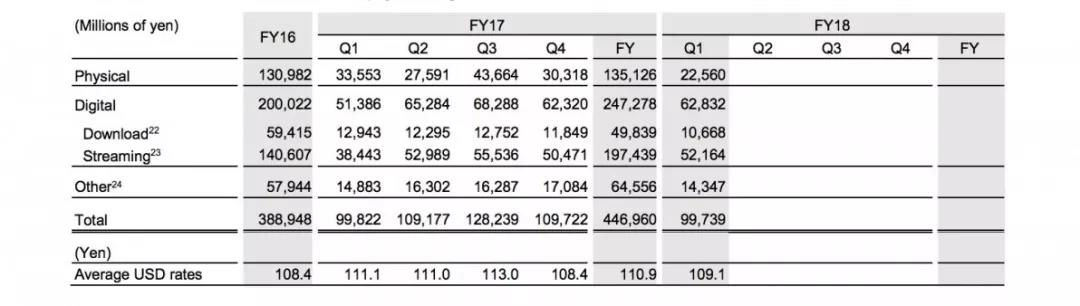

索尼音樂財報

從財報數據來看,在2016年,索尼音樂的流媒體收入就已經超過了實體收入。而在2017年,二者差異更加明顯。2017年實體收入僅上漲了4億日元,而流媒體收入上漲了57億日元,漲幅高達40.4%。而2018年第一季度的數據顯示,實體收入相較于2017年第一季度下滑了33.6%,流媒體反而比2017年同期增長了43.1%。

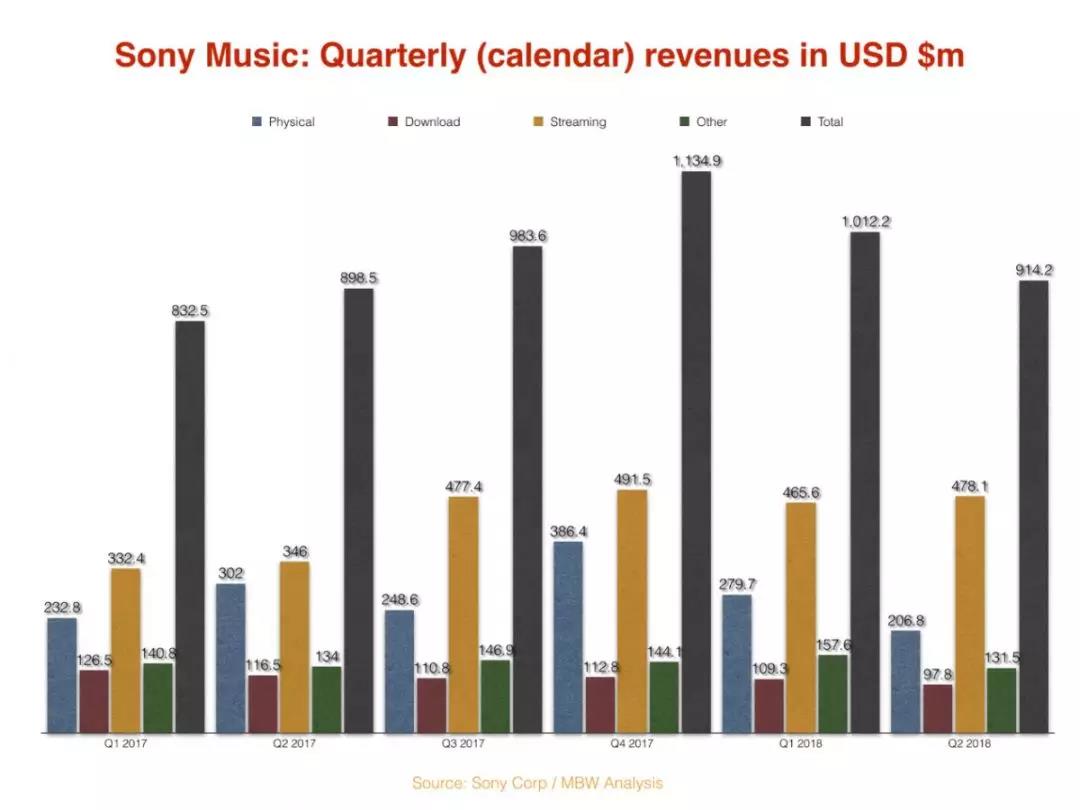

MBW整理的索尼財報數據2017Q1-2018Q2

從上圖可以看出,在2018年Q2整體收入下滑的情況下,流媒體依舊實現了增長。

因此,此時索尼音樂進軍日本流媒體市場,看似情理之外,實則也是意料之中。

首先,索尼在日本算是本土品牌,相較于Spotify、Youtube、Deezer來說更容易獲得國民好感度。作為世界最大的電子產品制造商之一,索尼目前的產業鏈布局龐大,尤其在硬件方面,不管是在資金還是技術上,都有足夠的資源支撐。

其次,索尼音樂身為三大唱片公司之一,也具有極大的版權優勢。尤其是在前段時間,EMI版權代理公司正式成為了索尼的全資子公司,索尼成為了全球最大的音樂版權代理商。

根據一份最新報告顯示,日本的主流唱片公司仍占據日本市場63%的份額,位列全球排名第二,而主流唱片公司(三大)在全球音樂市場的份額為40%,版權優勢明顯。

索尼音樂此次的合作伙伴Rhapsody亞太區執行副總裁兼總經理Brian Ringer表示,希望能通過和索尼音娛的合作為日本的音響愛好者提供終極體驗,讓他們不再需要在流媒體服務和高品質音樂之間做出選擇。

正如前文所述,由于日本獨特的經濟制度和應援文化以及相關法律的約束,Spotify和DEEZER等流媒體此前的嘗試并不足夠成功,所以大部分外媒對于索尼音樂此舉并不看好。

美國娛樂產業雜志Variety近期就在一份報道中指出:“即使Mora Qualitas有國內巨頭索尼的支持,但是日本的音樂授權更為復雜。如果索尼和Rhapsody不能提供更多的音樂版權,這一項目將不會有突破,并且日本的音樂市場包括唱片在內的實物收藏更為蓬勃。除非索尼能夠說服日本的樂迷,在線音樂比去唱片店要容易,否則它的發展并不會比前人好太多。”

唱片公司和流媒體平臺的轉型焦慮

曾經,唱片公司一手掌握著唱片業的造星推新鏈條,然而隨著數字音樂的興起,流媒體平臺逐步成為了最主要的內容分發渠道,唱片公司不得不依靠與流媒體平臺來推廣歌曲和藝人。

另一方面,由于缺乏自有內容,且尚未摸索出成熟穩定的音樂變現模式,流媒體平臺不但要承擔巨額的版權費,甚至隨時都有命懸一線的版權風險。雖然二者誰也離不開誰,卻都面臨著“不變則退”的壓力和焦慮。

總體來看,唱片公司和流媒體的合作方式,除了通常的音樂分銷、資源置換以外,更深度的還有股份合作這種“統一戰線模式”。

例如,環球音樂集團和索尼音娛就是Spotify的股東,其中環球音樂持有3.5%、索尼音娛則持有2.85%,華納音樂也曾持有Spotify的股票。同時,TME在上市前還與華納音樂集團的子公司華納中國(WMG China LLC)、索尼音樂娛樂訂立了數億元的股份認購協議,達成了強綁定的版權合作。

當然,國內的各大流媒體平臺與唱片公司也在不斷尋求商業模式的創新,甚至有些環節已經走在了國外同行的前面。

例如,騰訊在今年年初與索尼音樂娛樂共同成立了Liquid State電音廠牌,騰訊先后推出了元音計劃、原力計劃來補充自有版權。此外,TME還投資了《創造101》、《明日之子》、《即刻電音》等熱門音樂綜藝。

網易云音樂也不甘落后,從最初的“理想音樂人扶持計劃”升級到“石頭計劃”,今年還成立了電音品牌放刺FEVER、上線了LOOK直播、自制打歌綜藝,打造了完善的音樂傳播生態體系;蝦米音樂從2014年就開始做尋光計劃,已經連續舉辦了兩季,聯合阿里電商體系做了不少線上線下的資源聯動。DNV旗下的豆瓣音樂也曾創建大福唱片,且DNV本身也在簽約藝人,做廠牌和演出。

另一方面,唱片公司也不安于現狀。從最早期的傳統唱片公司逐漸轉型的太合音樂集團,不僅有常規的藝人經紀和唱片版權部分,還布局了音樂平臺千千音樂、票務平臺秀動、環境音樂LAVA MUSIC、錄音棚、演出場地等業務。國內另一大音樂公司摩登天空也積極尋求更多的商業模式,成立了視覺廠牌MVM和運動廠牌Modern Sky Sports。

在全球音樂產業迎來巨大變革的情況下,無論是傳統唱片公司還是流媒體音樂平臺都面臨著挑戰。環球音樂的執行副總裁曾表示“環球音樂正在從一家以產品為基礎的音樂公司轉型成為一家以音樂為基礎的媒體公司。”而對于始終處于盈利重壓下的流媒體平臺,也在不斷尋求著不同業務的跨界和突破,二者的競爭合作無疑會愈加緊密。

在渠道和內容日趨整合的趨勢下,國內外版權方和渠道方的力量對比和話語權關系并不平衡,加上用戶需求和版權環境的不同,卻也正好催生出了兩種截然不同的合作模式。

你有我無,我無你有,說不上孰優孰劣,這才是最有價值也最意思的地方。

悅頓體育照明品牌創始人,20年來專注于各級各類體育運動場館的專業化照明!點亮精彩,照亮運動!有需要的朋友攜手合作!賬號為微信號,運動健康,你我共享!

展覽策劃 | 項目管理 | 品牌展示 深耕展覽行業20年 | 累計服務客戶2000+ | 專注品牌文化與商業價值融合(13918729898同V)